- 77.3%가 부동산 자산...노후 월 필수생활비는 225만원으로 조사

-"대중부유층 특화 서비스 개발 필요 있어"

인터뷰365 김리선 기자 = 국내 대중부유층이 꼽은 노후 예상 소득 1순위는 연금으로 나타났다. 특히 공적연금 의존도가 압도적으로 높은 것으로 조사됐다. 대중부유층은 중산층보다는 부유하면서 기존의 PB서비스 대상 고액자산가보다는 자산이 적은 계층을 의미한다.

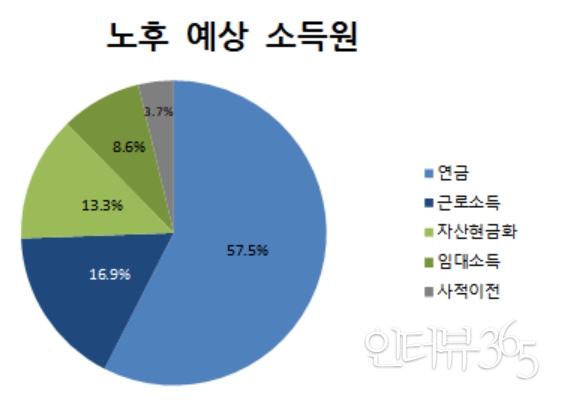

17일 우리금융경영연구소가 발표한 '대한민국 대중부유층의 노후준비와 자산관리'에서 노후 예상 소득에서 연금이 57.5%를 차지했다.

그 다음 순위로는 근로소득이 16.9%였고, 정년 이후에도 지속적인 경제 활동을 희망하는 응답자가 많았다.

연금 중에는 공적연금 의존도가 60.9%, 주택 15.3%, 개인 15.2%, 퇴직 8.7%를 차지했다. 44.9%의 응답자는 노후에 주거용 부동산을 주택연금에 가입하여 활용하겠다고 답변했다.

연구소에 따르면 조사 대상은 연소득 6800만~1억 2000만원(세전)인 가정을 대중부유층으로 정의했으며, 이 기준에 해당하는 전국 4000명을 대상으로 2019년 8~9월 설문조사를 실시했다.

이들의 평균 총자산은 6억 5205만원으로 이 중 77.3%가 부동산 자산이며 금융자산은 1억 150만원으로 19.4%를 차지했다. 대출은 9220만원, 임대보증금 2790만원 등 부채 1억 2010만원을 제외한 순자산은 5억 3200만원이었다.

응답자의 57.0%는 노후 예상소득으로 여유로운 생활이 가능할 것으로 조사됐다.

응답한 노후의 월 필수생활비는 225만원, 필수생활비를 포함해 여유있게 생활할 수 있는 생활비(여유생활비)는 374만원(가구 기준)이었다.

소득이 여유생활비보다 적은 응답자를 대상으로 노후 준비가 부족한 사유를 조사한 결과 교육비 지출(23.8%), 높은 주택구입 비용(20.4%) 등을 주요 사유로 응답했다.

준비 정도를 자가평가한 '준비스코어'는 5점 만점에 평균 3.5점으로, 대중부유층은 스스로에 대해 보통(中) 정도는 준비되었다고 인식하고 있었다. 상(上,) 중(中), 하(下) 3단계로 분류 시, 상은 30.6%, 중은 67.3%, 하는 2.1%의 비중이다.

특히 절반 이상이 노후 여유생활비에 대비가 되어 있음에도 노후준비스코어가 '상'인 응답자는 1/3에도 미치지 못해, 실제 준비정도에 비해 스스로의 노후 준비 정도를 평가절하하는 경향을 보였다.

또 은퇴 후에도 능동적인 생활을 희망하고 있으며, 다른 나라에 비해 경제형을 희망하는 응답자의 비율이 높게 나타났다.

은퇴 이후에도 여력이 닿는 한 경제활동을 지속하겠다(경제형, 35.3%)는 응답자의 수가 취미나 문화생활을 즐기겠다(레저형, 32.4%)는 응답자의 수를 상회했다.

새로운 것을 배우는 삶(자기계발형, 15.6%), 전원 등에서 편하게 쉬는 삶(안식형, 11.6%), 손자녀 양육이나 사회 봉사활동에 주력하는 삶(봉사형, 5.3%)은 다소 낮은 선호도를 보였다.

이들은 자산관리에 있어 부동산과 금융자산의 비중은 각각 77.3%, 19.4%이나 향후에는 부동산 비중을 67.0%까지 낮추고 대신 금융자산의 비중을 24.7%로 높일 계획이라고 답했다.

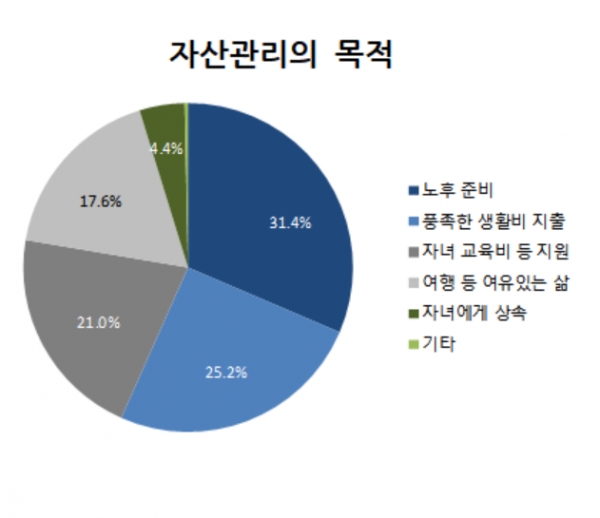

자산형성 주 목적은 노후준비와 현재의 여유 있는 소비, 자녀에 대한 지원으로 나타났다.

노후준비라고 답한 비율이 31.4%로 가장 높았으며, 생활비의 여유 있는 지출이 25.2%, 교육 등 자녀를 위한 지원이 21.0%로 그 다음 높은 비중을 차지했다.

아울러 모바일 기기의 보급에도 불구하고 대면 서비스를 선호하는 것으로 조사됐다.

대면서비스를 원한다는 응답이 64.4%로 모바일 앱(17.1%), 이메일(9.4%), 메신저나 챗봇(9.1%) 등에 비해 높은 비중을 차지했다.

우리금융경영연구소 김진성 본부장은 "대중부유층은 노후의 경제적 준비에 대한 부담이 크고 노후준비를 목표로 한 자산관리에 관심이 많지만 금융기관으로부터 실질적 자산관리 서비스를 받은 경험은 적은 고객층"이라고 밝혔다.

이어 "대중부유층 대상의 금융 포트폴리오나 노후 준비를 위한 라이프사이클 자산관리 서비스 등 대중부유층 특화 서비스를 개발할 필요가 있다"고 덧붙였다.

- Copyrights © 인터뷰365 - 대한민국 인터넷대상 최우수상 무단 전재 및 재배포 금지 -